时间: 2024-02-08 03:38:32 | 作者: 新闻资讯

最近满屏的新闻都未提及光伏……太好了,今天我们就来说说最近一段时间香槟闭门琢磨的光伏玻璃。

先说一个结论,今年是一个光伏大年,碳中和带来了市场对环保题材更多的关注。确切的说,与其说是关注不如说是焦虑。因为很可能未来光伏会大范围替代现有火电。最近官方已经提出二氧化碳排放力争于2030年前达到峰值,光伏已经平价上网,那么未来只要做大行业规模就好。

但未来并非一蹴而就,光伏行业同样面临着生长的疼痛,其中之一便是光伏玻璃。

2020年11月4日,隆基股份、晶科能源、天合光能等6家光伏组件生产商联合发布《关于促进光伏组件市场健康发展的联合呼吁》(下简称“联合呼吁”),希望红墙放开对光伏玻璃产能扩张的限制,联合呼吁提出:“3.2mm的玻璃每平米均价从今年7月至今涨幅超过100%。玻璃供应和价格‘失控’直接影响到组件制造企业的正常生产。当前的光伏产业因为玻璃产能短缺造成整个产业链的减产,甚至停产”,“希望国家最大限度地考虑目前行业面临的紧迫局势,放开对光伏玻璃产能扩张的限制”。

光伏玻璃属于平板玻璃的一种,早在2006年,我国普通浮法平板玻璃就已出现产能过剩苗头。2008年,受国内四万亿刺激政策影响,我国房地产市场加快速度进行发展,平板玻璃行业盲目扩张、重复投资情况严重,出现严重产能过剩。2016年起,我国对于产能过剩行业的政策由一律不得新批新建的一刀切政策调整为引导产业转变发展方式与经济转型的产能置换政策,明确对于确有必要新建的,实施产能减量或等量置换。

在行业的呼吁下,光伏玻璃置换问题得到了妥善解决,但是短时间内并不会处理问题。2021年1月6日,光伏玻璃不再实行产能置换。故事似乎到这就结束了,但事实并非如此。

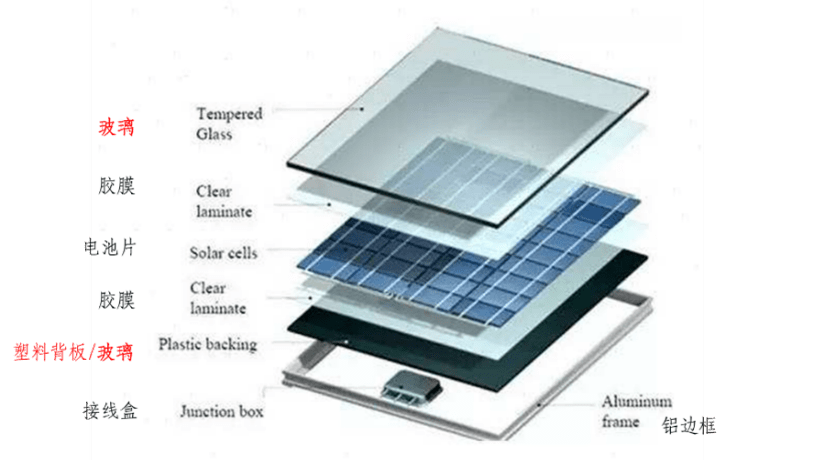

光伏玻璃作为光伏组件的四大重要辅材(其他包括EVA胶膜、背板、铝边框)之一,成本占组件总成本的8%,在四大辅材中排名第二。

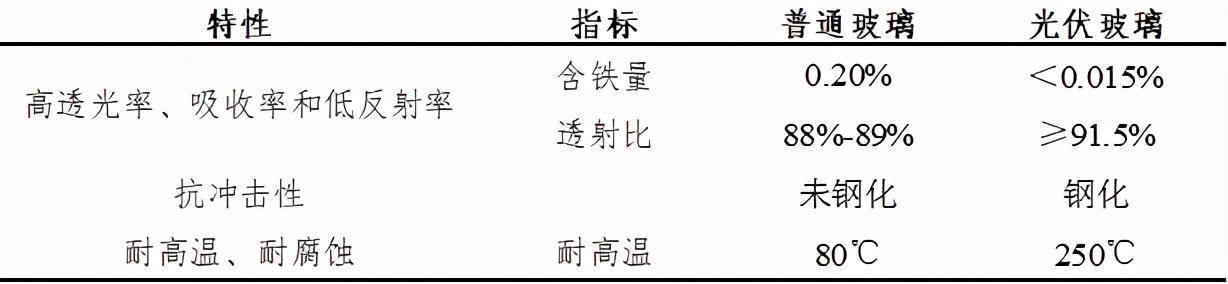

光伏玻璃的最大的作用是保护电池不受水汽侵蚀、阻隔氧气防止氧化、耐高低温、良好的绝缘性和耐老化性。同时,光伏玻璃的上表面是绒面,使得直射到组件表面的光不容易产生镜面反射。考虑到电池片的低机械强度和透光需要,光伏玻璃和一般玻璃相比具有以下特性。

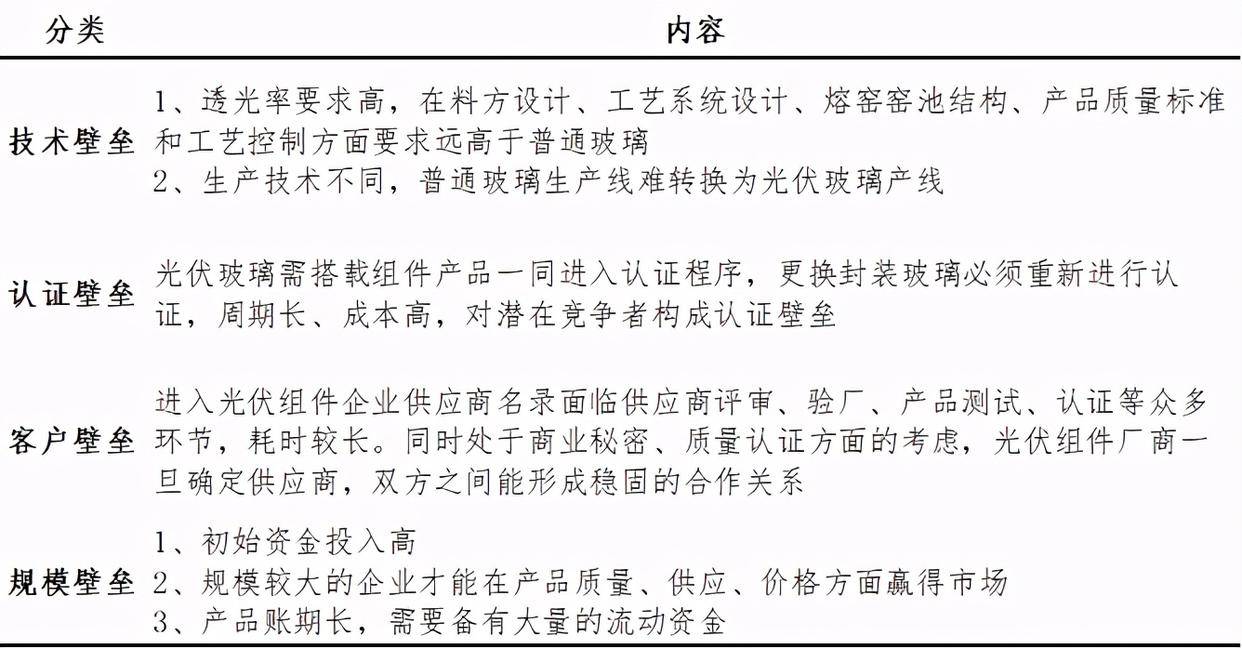

光伏玻璃行业壁垒较高,良品率的达成需要长久的经验积累和良好的生产工艺流程管理,此外产线亿元/千吨)。这行妥妥的重资产,一般人无法入局。

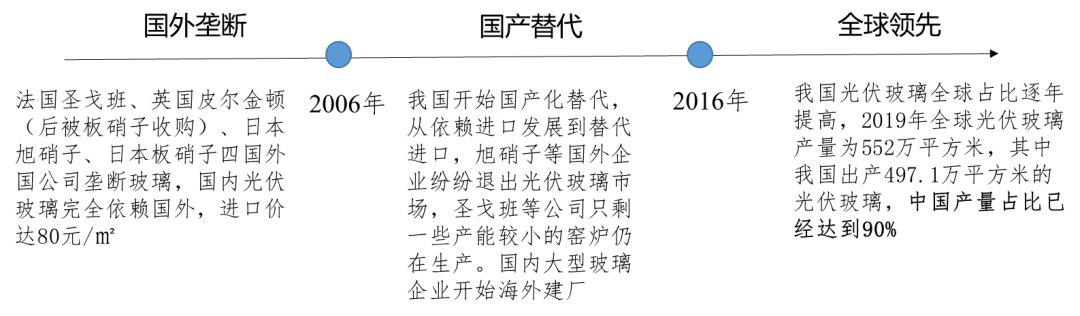

光伏技术发源于欧洲,光伏玻璃行业属于光伏行业的一个分支。我国的光伏玻璃行业发展可分为三个阶段:

【第一阶段:国外垄断】:2006年前,光伏玻璃行业的进入门槛较高、市场需求量少,国内光伏玻璃尚未实现产业化。当时的光伏玻璃市场基本由法国圣戈班、英国皮尔金顿(后被板硝子收购)、日本旭硝子、日本板硝子四国外国公司垄断。国内光伏组件企业完全依赖进口的光伏玻璃进行生产,光伏玻璃的进口价格达到80元/㎡以上。

【第二阶段:国产替代】:2006年开始,随着欧洲光伏行业的加快速度进行发展,在市场需求和利润逐步扩大的带动下,国内光伏玻璃行业开始发展。我国福奈特等玻璃公司开始进行研发技术和引进,投建光伏玻璃生产线,实现光伏玻璃国产化。到2016年以后,国内光伏玻璃通过10年左右的时间,从进口依赖发展为替代进口。旭硝子等国外企业纷纷退出光伏玻璃市场,圣戈班等公司只剩一些产能较小的窑炉仍在生产。

【第三阶段:全球领先】:2016年以来,我国光伏玻璃绝对垄断地位确立。截至2019年底,我国光伏玻璃熔窑52座,日熔量2.75万吨,产能利用率84%,国内产能约占全球产能的90%。此外,我国光伏玻璃行业集中度逐步提升,已形成了以信义光能控股有限公司(下简称“信义光能”)和福莱特玻璃集团有限公司(601865,以下简称“福莱特”)的双寡头格局。截至2019年底,信义光能和福莱特光伏玻璃占我国光伏玻璃总产能的28.4%和19.6%,合计份额近50%。

双面组件使用双面电池,将传统背板替换为光伏玻璃或透明背板,是当下高效组件封装的主流方式之一。2016年双玻组件市场占有率约为3.9%,2017年为6.6%,自2018年开始,国内光伏有突出贡献的公司纷纷开始扩产双面组件产线,随着欧洲、日本、美国等光伏市场高效组件需求量的增加,双面双玻组件市场占有率呈逐渐递增趋势,2020年双玻组件的市场占有率预计将达到30%。双玻组件的推广和应用对光伏玻璃产生了需求倍增效应。

2021、2022年光伏玻璃熔炉产能分别为870万吨和1016万吨,增长率达到32%和17%,年增长量为200万吨左右,而2020年光伏玻璃产能的年实际增长量,仅为73万吨左右。因此在2020年实际产能能够完全满足市场需求的情况下,光伏玻璃供不应求的预期导致价格持续上涨。

项目从施工到点火投产需要14个月的时间(其中产能爬坡期为3个月),福耀玻璃(600660)等虽然高调进军光伏玻璃行业,但短期内并不会形成有效产能。