时间: 2023-12-24 16:30:46 | 作者: 爱游戏官网登录入口唯一账号

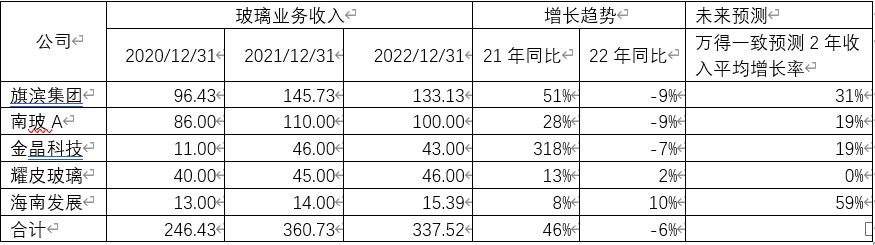

1、从历史小样本数据看,玻璃业务收入5家上市公司,21年同比增速较快,平均46%,22年同比下降6%,万得有一项根据券商研报整理的未来2年收入预计平均增速,这个数据反应23年行业收入增速在20%-30%左右。

2、通过对比四家细致划分领域B2B电子商务平台相关业务上市公司,分析行业平均市盈率在90倍,剔除生意宝的过高市盈率,平均在50倍左右。

玻璃是三大建筑主材之一(钢铁、玻璃和水泥),在整个制造业中,玻璃产业也是一个很重要的门类。在2015年时,中国玻璃市场就达到了5万亿左右的整体规模,这些营收分布于生产、加工和流通三个环节:

(1)在上游生产环节,是玻璃原片和辅料厂商。国内共有185家原片厂,其中15家上市公司,361条生产线多家厂家。市场总产值约在7000亿左右,其中原片厂年产值约4,692亿,辅料厂年产值约2,346亿。

(2)在中游加工环节,有10多万家玻璃加工厂,其中年营收5000万到1个亿的有300多家,更包括9家上市公司;1000万到5000万产值国内有2.1万家,100万到1000万的国内有8万多家。市场总产值约1万多亿元。

(3)下游流通环节主要是玻璃店,我国有4万多个乡镇,以平均一个乡镇2家玻璃店计算,就有9万多家玻璃店,这些店共有近1万亿元的年产值。在下游,国内还有30多万家装饰公司和门窗玻璃商户约70多万家,总产值大约2.1万亿左右。合在一起,下游总市场规模超过3万亿元。

从原片厂到加工厂的供应链渠道为层层分销的代理商体制,由于实际应用中的几乎每一片玻璃都需要量身定做,全是非标易碎品,加之我国的地域、客户的真实需求差异较大,因而整个玻璃产业链的交易流程长、效率低、服务差。在房地产业高歌猛进的时代,这种低效服务尚有粗放式增长空间,但是随着中国房地产增长曲线的变平,原有服务模式已经越来越难以为继。

玻璃最为广泛的应用是在建筑和装饰领域(门窗、幕墙、隔断、镜片等装饰)、汽车制造领域、新能源领域(太阳能制品)、家电及电子科技类产品制造、日常生活(各种瓶罐盘)等等。

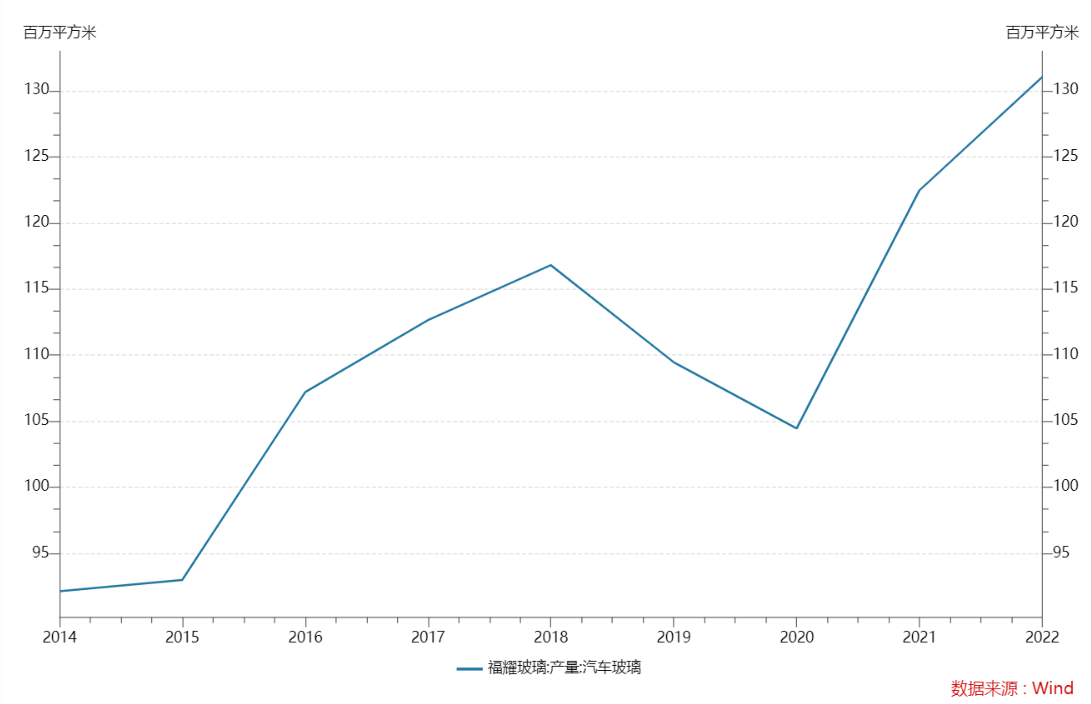

建筑和装饰领域是玻璃的最大下业,目前70%左右的浮法玻璃应用于此行业。汽车及新能源领域的玻璃应用也在逐渐扩大。

截止2009年,中国城镇人口6.22亿,城镇化率为46.6%。“十二五”期间城镇化率年均提高0.8-1.0个百分点,到2015年达到52%左右,到2030年达到65%左右。城镇化带来城市人口的增加,拉动城镇住宅的需求增加。有关机构预测,城镇化率提高1个百分点,将新增城镇住宅需求量近5亿平方米。

随着人们对建筑要求的提高,公共建筑及民用建筑的玻璃使用量日益增多。从一次性使用的玻璃幕墙、门窗、阳台,到二次性使用的浴室、橱柜、灯具等装修,大大的增加了玻璃使用量和使用品种。更重要的是,国家节能环保政策的出台,对玻璃产品的品种和质量也提出了新的要求。

在建筑领域内,房屋竣工面积与平板玻璃产量之间有一定的正相关性,二者的增长幅度基本一致。

根据国际能源署的《全球能源回顾2021》,2020年全球太阳能光伏装机量达到了134吉瓦,创下历史上最新的记录,比2019年增长了45%。预计2021年全球太阳能光伏装机量将达到160吉瓦,增长率为19%。根据光伏玻璃的平均用量,可以估算出2020年全球太阳能光伏玻璃的使用量约为7.4亿平方米,2021年全球太阳能光伏玻璃的使用量约为8.8亿平方米。

Low-E玻璃是一种低辐射玻璃,具有高透光率和高红外反射率的特点,可以轻松又有效地隔绝室内外的热量交换,达到节能和保温的效果。Low-E玻璃在建筑、汽车、家电等领域有广泛的应用,尤其是在高端住宅市场,Low-E玻璃被认为是一种绿色环保的建材。根据不同的镀膜工艺,Low-E玻璃可大致分为硬镀膜和软镀膜两种类型,其中硬镀膜具有耐刮、耐氧化、可单片使用的优点,而软镀膜具有更高的透光率和隔热能力的优点,但需要在中空玻璃中密封使用。

根据《2020-2026年全球与中国Low-E玻璃行业深度调研及发展的新趋势报告》,2019年全球Low-E玻璃市场规模约为250亿美元,预计到2026年将达到370亿美元,复合年增长率为6.4%。其中,欧洲是全球最大的Low-E玻璃消费市场,占全球市场占有率的40%以上,其次是北美和亚太地区。中国是全球最大的Low-E玻璃生产国和出口国,2019年中国Low-E玻璃产量约为2.5亿平方米,占全球产量的40%以上。随着国内“双碳目标的提出和节能政策的实施,中国Low-E玻璃市场也将迎来加快速度进行发展。根据《中国建筑节能行动计划(2019-2021年)》,到2021年底,新建建筑节能标准执行力度要达到95%以上,新建公共建筑全部采用高性能节能玻璃。因此,可以估算出2019-2026年期间,中国Low-E玻璃市场规模的复合年增长率将高于全球中等水准,达到8%左右。

从历史小样本数据看,玻璃业务收入5家上市公司,21年同比增速较快,平均46%,22年同比下降6%,万得有一项根据券商研报整理的未来2年收入预计平均增速,这个数据反应23年行业收入增速在20%-30%左右。

主要业务领域可能并不是玻璃行业,但是其业务模式和运营方式能为评估聚玻网提供参考。

通过对比四家细致划分领域B2B电子商务平台相关业务上市公司,分析行业平均市盈率在90倍,剔除生意宝的过高市盈率,平均在50倍左右。

公司主营业务是外贸B2B电子商务平台及跨境贸易综合服务、互联网保险B2B/B2C电子商务平台及互联网保险综合服务、内贸B2B电子商务平台及企业采购供应链管理服务,以及各类互联网及电子商务相关的创新孵化业务。

公司始终致力于将传统行业与互联网深层次地融合,先后将互联网引入外贸、保险、企业采购、教育、医疗等多个领域,研发并运营了中国制造网、百卓采购网)、新一站保险网三大电子商务平台,以及移动医疗等互联网项目。

AIGC概念, 互联网保险, 在线教育, ERP概念, 参股银行, 创投, 电子商务, 谷歌概念, 互联网金融, 家庭医生, 跨境电子商务, 跨境支付(CIPS), 人工智能, 深股通, 信创, 虚拟现实, 云计算, 智能医疗