时间: 2023-11-25 00:30:23 | 作者: 产品展示

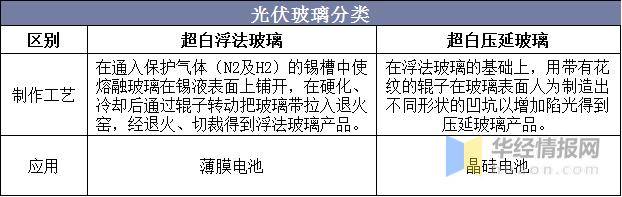

光伏玻璃大致上可以分为超白压延玻璃和超白浮法玻璃。两者的不同之处在于制作工艺和应用对象不同。由于在全球光伏电池市场晶硅电池应用更广泛并且超白压延玻璃透光率更高,所以相较于超白浮法玻璃,超白压延玻璃在市场中占据更大份额。

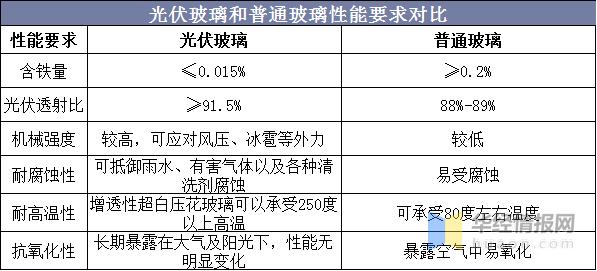

光伏玻璃对光伏透射率、机械强度、抗腐蚀、抗氧化、耐高温等性能均有较高要求,对光伏玻璃生产制造所有的环节的生产的基本工艺技术都提出了较为严苛的要求以保证产品质量及其稳定性。同时光伏玻璃在料方、工艺、熔窑结构和操作控制制度等方面均比普通玻璃具有更加高的要求,因此无法轻易将普通玻璃的生产线转换为光伏玻璃生产线,进而普通玻璃生产企业也很难轻易进入光伏玻璃市场。

光伏玻璃是光伏组件的必要组成部分,其市场需求量和光伏装机量紧密关联。在全球都在致力于发展清洁能源的大背景下,光伏发电正在蒸蒸日上。据统计,2019年全球光伏玻璃产量551.96百万平方米,同比增长8.1%。除中国以外其他几个国家光伏玻璃产量54.9百万平方米。

相关报告:华经产业研究院发布的《2020-2025年中国光伏玻璃行业市场深度分析及投资战略研究报告》

随着国内厂商不断进行技术引进和研发,逐渐打破国外企业在光伏玻璃行业的垄断,同时国内厂商充分的利用国内成本优势,扭转了光伏玻璃依赖进口的局面,实现了从依赖进口到替代进口的转变,国内大规模的公司也开始在国外建厂,截至2019年,中国慢慢的变成了光伏玻璃的最大出口国,2019年产量达到497.06百万平方米,同比增长9.2%,产量占比达到全球90%以上。

产能方面,据统计,2019年中国光伏玻璃在产产能849.68万吨,同比增长9.2%,实际有效产为662.75万吨,同比增长9.2%。

从2010到2019年,光伏装机从16GW迅速增加至115GW,CAGR=24.4%;2019年中国光伏玻璃需求量为6.49亿平方米,光伏玻璃的需求增速和装机增速基本一致,CAGR=22%,略低的原因主要在于电池组件效率的持续提升。

产值上,2019年光伏玻璃达到158亿,CAGR=13%,波动性显著小于组件,根本原因在于玻璃工艺相对成熟,成本价格下降幅度小于主产业链。

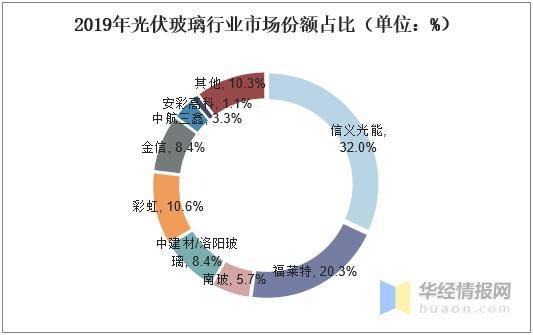

存量上,双寡头信义光能与福莱特市占率已提升至50%以上。其中,信义光能市占率从2010年的11.8%提升至2019年的32.0%;福莱特从2010年的19.2%提升至2019年的20.3%。

2018年,福莱特光伏玻璃均价与其他三家公司基本持平甚至略低,预计主要是18年“531”后,下半年需求向福莱特等一线企业集中,但价格会出现较大下滑,导致全年维度看,福莱特的均价同比下降较多。

中国的光伏政策在2018年可谓是跌宕起伏,531新政给了光伏行业不小的打击,但是政策底也随之被验证。能源局在2018年年底召开的太阳能发展“十三五”中期评估成果座谈会中,释放了一系列的积极信号,对于531新政进行了纠偏。2019年光伏政策经过近半年的酝酿和调整终于在530落地,光伏的政策环境趋于明朗化。与以往政策不同的是,竞价补贴和平价并行是19年到20年的主旋律,光伏已经逐步迈向平价新时代,2021年及以后,光伏补贴将退出历史的舞台。