时间: 2024-07-21 12:24:26 | 作者: 党的建设

光伏玻璃指应用在太阳能光伏组件上的玻璃,为光伏组件重要组成部分,随着我们国家光伏产业的发展,光伏玻璃的需求量也慢慢变得大。我国光伏玻璃产能政策经历了从鼓励到限制,再到放开的历程。

2009年,为解决平板玻璃行业产能过剩问题、引导行业健康发展,发改委提出要严控新增平板玻璃产能,鼓励发展光伏玻璃等技术上的含金量较高的玻璃项目;2018年,工信部将光伏压延玻璃列入到产能置换政策中,开始限制光伏玻璃产能扩张;一直到2020年,由于光伏玻璃供给端出现短缺,不足以满足下游迅速增加的光伏产业需求,隆基、天合光能、晶科、晶澳、阿特斯、东方日升6家光伏企业联合呼吁放开对光伏玻璃产能扩张的限制,2021年7月,工信部发布《水泥玻璃行业产能置换实施办法》,明确光伏压延玻璃可不制定产能置换方案,但仍需召开听证会。这在某种程度上预示着光伏玻璃产能政策有条件放开,行业进入新一轮产能扩张期。2023年12月,国家发布了《产业体系调整指导目录(2024年本)》,鼓励发展大尺寸(1平方米及以上)钙钛矿、铜铟镓硒和碲化镉等薄膜光伏电池玻璃,指明了光伏玻璃下一步发展方向。

自2009年以来,发改委、国务院、国家能源局、工信部等多部门都相继颁发了支持光伏及光伏玻璃发展的政策,内容涉及光伏玻璃产能置换方案、光伏玻璃发展技术路线等内容:

“碳达峰、碳中和”目标对光伏玻璃产业的影响解读

“3060碳达峰碳中和”是多重目标、多重约束的经济社会系统性变革,需要统筹处理好发展和减排、降碳和安全、整体和局部、短期和中长期、立和破、政府和市场、国内和国际等多方面多维度关系,是重塑我们国家的经济结构、能源结构、转变生产方式、生活方式的历史性突破。“碳达峰、碳中和”目标的提出将会对我国光伏产业产生多维度的显著影响,进而影响光伏玻璃产业的发展。

我国光伏玻璃行业经过15年以上的发展,目前已进入成熟期,产能占全球比重约为90%,是光伏玻璃行业全球第一大生产国家。下一步,我国首先计划建立光伏玻璃产能预警机制,防止产能过度增加影响行业发展;其次,打造完整光伏产业链,鼓励光伏玻璃行业企业和上游原材料以及下游光伏组件及光伏发电企业合作,提升效率,减少相关成本;最后,鼓励发展大尺寸(1平方米及以上)钙钛矿、铜铟镓硒和碲化镉等薄膜光伏电池玻璃,实现技术突破,推动我们国家光伏玻璃进入新的发展时代。

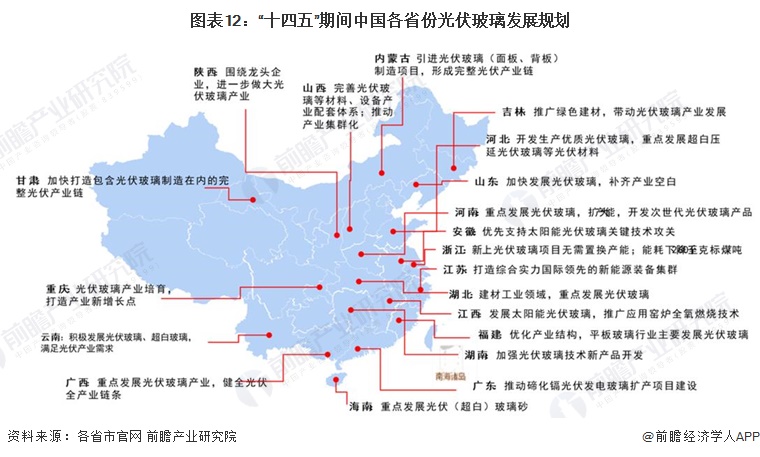

目前,我国光伏玻璃产能主要分布在浙江、江苏、安徽等地;在国家全力支持光伏产业高质量发展的背景下,河南省、湖北省、广西省、江西省、河北省、甘肃省等省份也均在“十四五”期间发布了推动光伏玻璃等光伏装备产业高质量发展的规划:

“十四五”期间,我国多个省份都提出要发展光伏玻璃产业,补齐光伏产业链;同时多个省份出台了“碳达峰”实施方案,就降低光伏玻璃生产能耗的问题制定了相关的目标。

更多本行业研究分析详见前瞻产业研究院《中国光伏玻璃行业发展前途预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对光伏玻璃行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来光伏玻璃行业发展轨迹及实践经验,对光伏玻璃行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。