时间: 2023-12-11 20:08:00 | 作者: 新闻资讯

月末,国内玻璃生产线条。浮法产业企业开工率为88.85%,产能利用率为89.49%。

2、10月24日,广东玉峰玻璃集团700T/D浮法玻璃二线点火恢复生产。

1、10月5日,旗滨集团醴陵四线日,南和县长红玻璃一线T/D白玻改产绿玻。

重箱,较上一周增加211.99万重箱。10月玻璃价格不断下调,受多方面因素的影响。一方面,下游加工厂限电限产不断跟进,整体产销一般。另一方面,受地产资金影响,玻璃加工公司接单积极性不高,尽管地产、汽车领域销售环比有所好转,但同比依旧疲软。此外,在原料和燃料价格的连续上涨下,玻璃生产所带来的成本大幅度的提高,尤其是以煤制气、天然气为主要的组成原材料的玻璃,随着10月份天然气价格不断走高,成本压力更为明显。

10月末,在原片价格不断下降的行情之下,旗滨、台玻、明弘三家玻璃企业发出了涨价函。据相关企业表示,此次调价是依据市场形势以及企业自身的真实的情况,尤其是成本持续不断的增加而作出的选择。

国内整体玻璃市场走势偏弱,部分地区厂家调涨或难以在国内市场形成合力!玻璃期货行情:

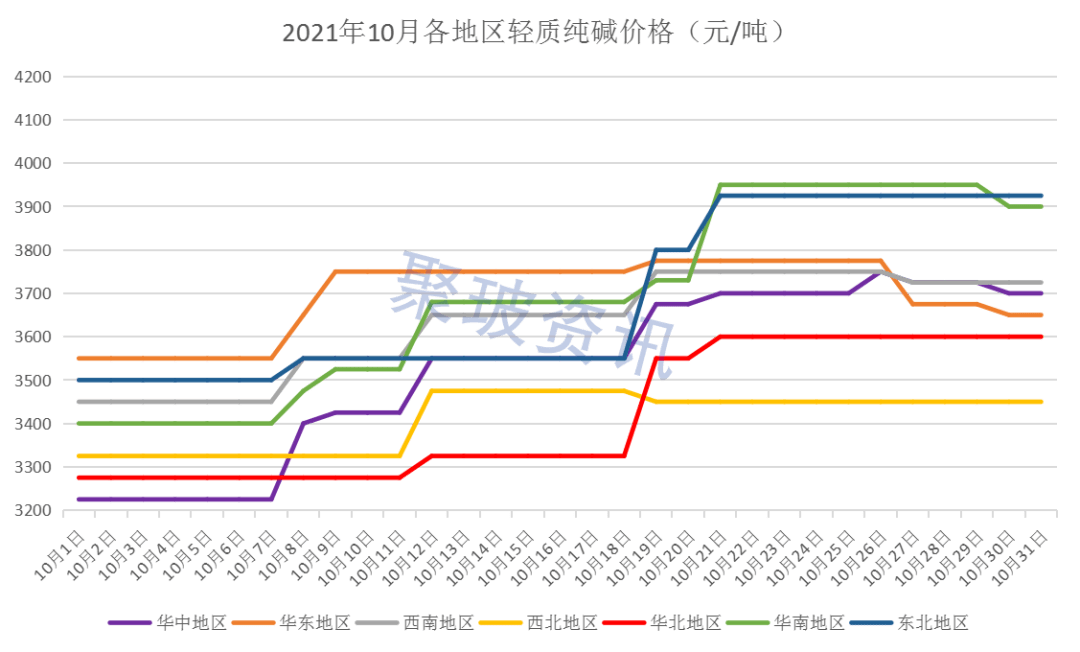

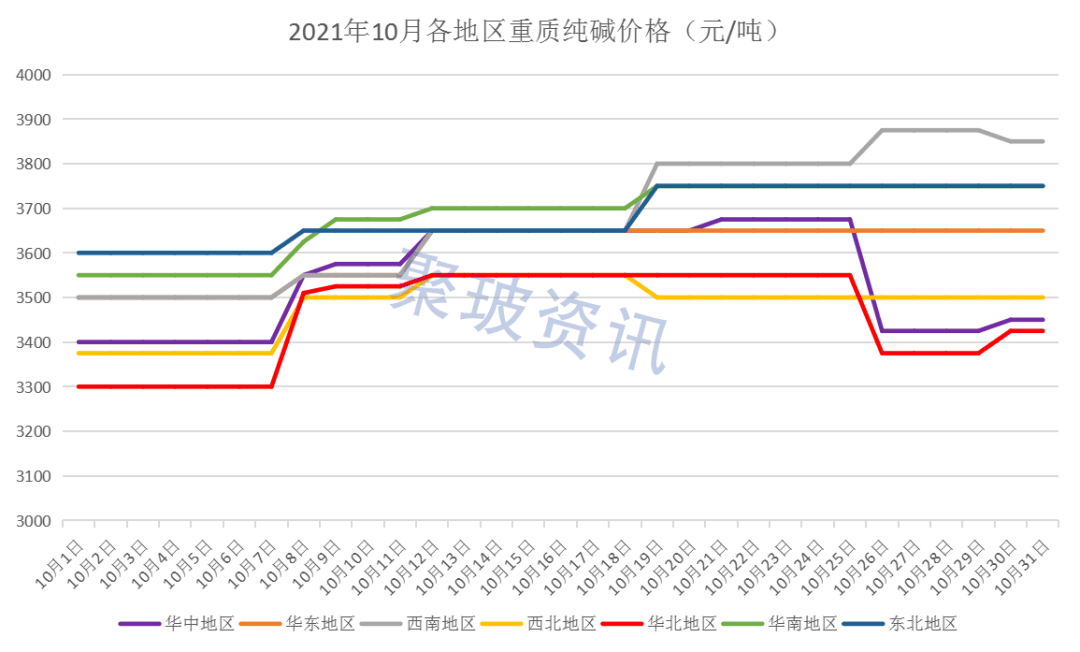

整体产销一般;华东地区市场走势继续向下,企业纷纷实行优惠政策以排解仓库存储上的压力,但是整体出货仍然不佳,市场观望情绪浓厚;华中市场持续下行,厂家信心不足,接连出台优惠政策后,出货情况尚可;华南地区价格降幅较大,外埠玻璃的冲击之下,本地企业走货承压,下游订单缩减,接货较为谨慎;东北市场震荡下行,部分企业价格有所下调,下游以刚需采购为主;西南地区玻璃市场走势偏弱,现货价格有所下调;月末,西北地区在疫情的影响下,出货再度走弱,库存持续不断的增加。(以上部分信息来源于“隆众资讯”)

,纯碱厂家库存有所累积,截至10月29日当周,国内纯碱库存为35.85万吨,环比9月末增加了9.27万吨。需求端,企业新订单情况一般。一方面,轻碱下游需求疲软,随着浮法玻璃市场行情报价不断下滑,厂家对高价纯碱抵触情绪明显。另一方面,光伏因硅料价格过高,组件厂开工率较低,光伏玻璃投产没有到达预期,这给纯碱未来市场带来很多的不确定性。总的来看,纯碱现货市场窄幅波动,供需两端下降幅度依旧处于博弈阶段。目前纯碱厂

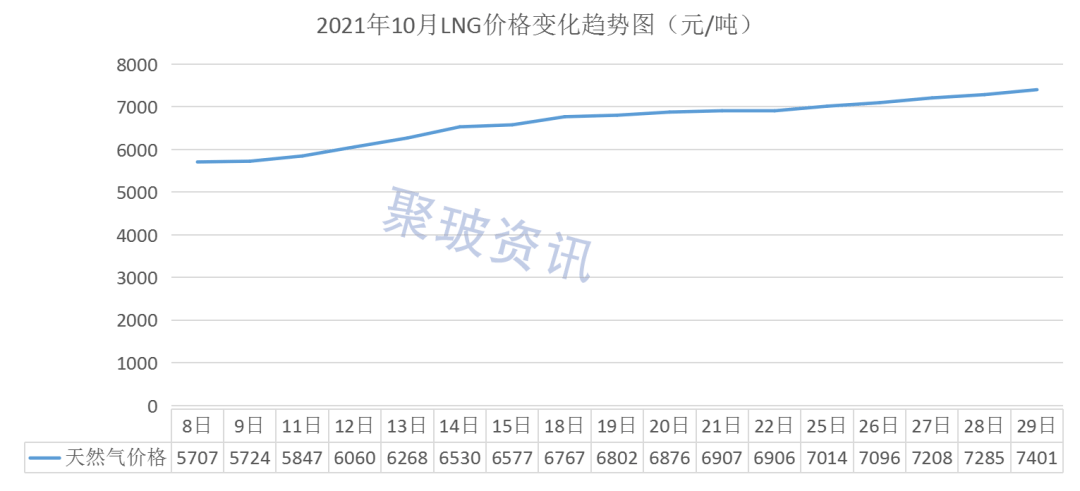

本月国内LNG价格一路上涨。国庆节后高速解禁,货源流通速度加快,终端集中补库,局部地区借势推涨,西北、华北、河南、山东地区主流成交价全面上调。后期随着北方地区降温明显,集中供暖即将全面开启,多地加大城燃采购力度,北方河南储运、西安秦华燃气等陆续补库,交投环境得以改善,同样点燃了上游的推涨热情,带动行情一路走高。月末,新一轮原料气竞拍开启,加之上游检修液厂增多,供应趋紧,受此提振,区域内LNG价格不断上行。

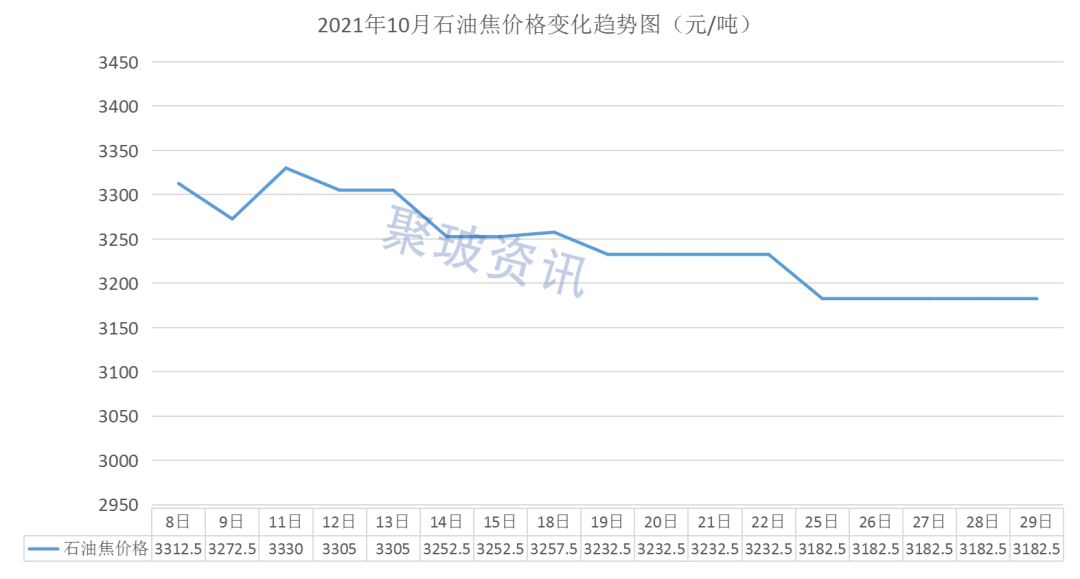

本月石油焦价格涨跌互现,市场整体交投稳定。主营方面,西北地区企业采购积极性较高,部分炼厂焦价上行50~150元/吨。东北地区炼厂受下游支撑明显,炼厂库存无压,焦价同样持续高位。但是地方炼厂整体表现一般,厂家出货欠佳,石油焦市场行情报价持续回落。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。