时间: 2024-01-27 06:56:13 | 作者: 爱游戏官网登录入口唯一

近期,晶硅产业链产品报价开始松动,压延玻璃相对浮法出现价格倒挂,浮法玻璃开始陆续退出光伏市场。同时预期到2021下半年装机需求将明显提升,组件厂开工率逐渐恢复,因此预计在8~9月新一轮报价中,光伏玻璃价格将有所上涨。

2021年7月工信部发布修订版《水泥玻璃行业产能置换实施办法》,于2021年8月1日起实施。针对光伏玻璃进行了较大修改:在当前碳达峰、碳中和大背景下,考虑光伏产业高质量发展需要,以及玻璃产能情况,预计到2025年光伏压延玻璃缺口较大,光伏玻璃产能的结构性短缺问题已显现,因此新上光伏压延玻璃产能不实行产能置换。

光伏压延玻璃不受产能置换限制,并不代表可以随意建设产线,技术、能耗水平是关键评选指标,有利于龙头格局优化。针对光伏压延玻璃要建立产能风险预警机制,新建项目由省级工业和信息化主管部门委托全国性的行业组织或中介机构召开听证会,论证项目建设的必要性、技术先进性、能耗水平、环保水平等,并公告项目信息,项目建成投产后企业履行承诺不生产建筑玻璃。

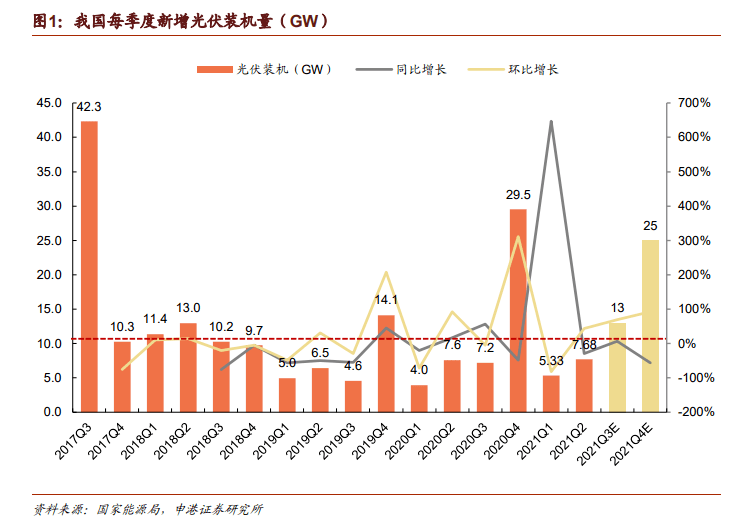

上图,依照国家能源局发布的全国电力工业数据统计,1~6月光伏累计新增13.01GW,同比增长12.9%,增幅不甚显著,且其中大部分装机由分布式贡献。1~6月累计纳入2021年国家财政补贴规模户用光伏项目装机容量5.86GW,占总装机比例45%,叠加工商业分布式,上半年分布式装机占比超过集中式。

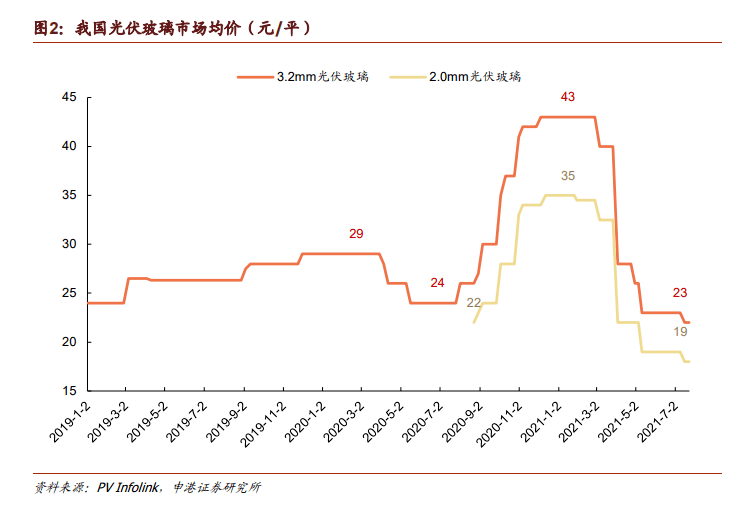

需求平淡叠加产能快速扩张,3~4月光伏玻璃价格自高位急跌。2020下半年光伏玻璃价格在供需紧张的推动下快速上涨,3.2mm成片市场均价涨幅75%,年底达到42元/平方米,已远超于年初29元/平方米的高价位,2.0mm年底均价34元/平,涨幅55%。

高价吸引大量浮法玻璃厂商进入光伏市场,凭借价格上的优势在双玻组件的背面玻璃领域占据一席之地,供应紧张问题得到缓解,产能进入过剩阶段,同时晶硅产业链产品价格持续上涨超预期,光伏玻璃价格被迅速拉低,目前3.2mm镀膜成片均价23元/平方米,相对2020Q4高点下降50%,2.0mm均价19元/平方米,处于历史低位。

光伏玻璃价格已在历史低点徘徊近两个月,非一体化厂商承压较大。原片厂报价出现小幅回升,深加工厂利润空间被压缩。

近期晶硅产业链产品报价开始松动,压延玻璃相对浮法出现价格倒挂,浮法玻璃开始陆续退出光伏市场。同时预期到2021下半年装机需求将明显提升,组件厂开工率逐渐恢复,因此预计在8~9月新一轮报价中,光伏玻璃价格将有所上涨。

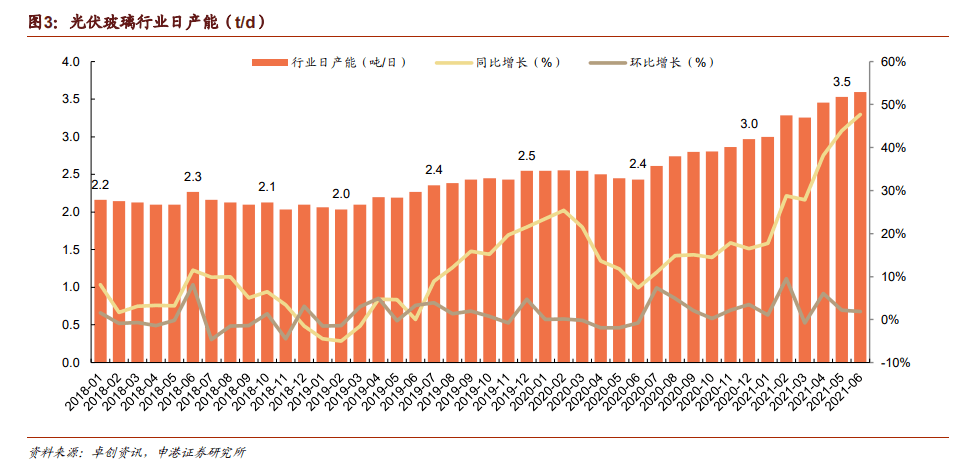

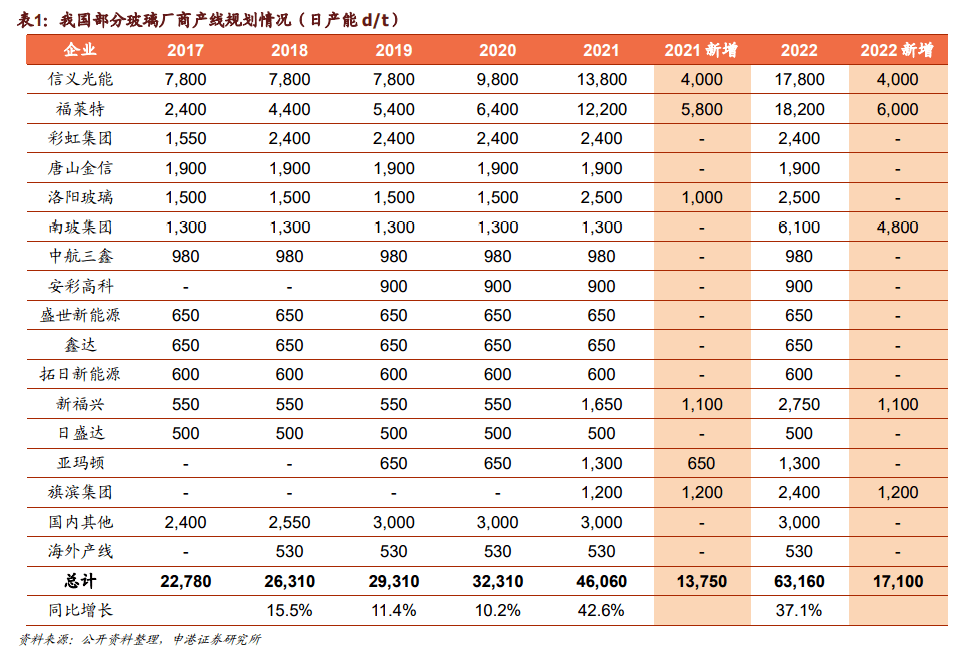

光伏玻璃行业产能上涨的速度自2021年起明显加快。目前国内超白压延玻璃生产线%。在182/210大尺寸组件市占率逐渐提升的背景下,预期宽版光伏玻璃将在未来中短期内存在结构性短缺,或将拉开与其他尺寸玻璃的价差。

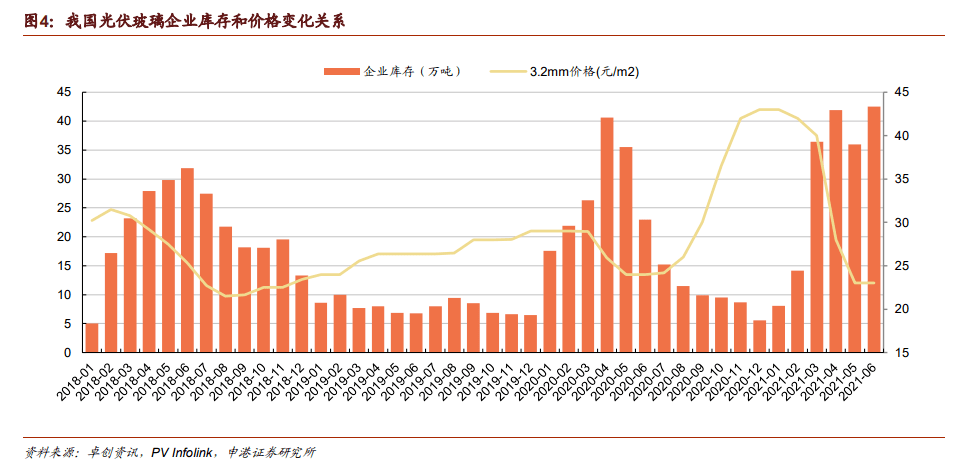

光伏玻璃原片具有连续生产的特性,上半年组件厂开工率下降+双面率微降,抬高玻璃库存水平。由于晶硅主产业链产品价格过高,为保证投资成本控制在合理范围内,上半年双面组件和跟踪支架的渗透率均会降低。截止2021年6月底全国行业库存42.52万吨,光伏玻璃库存变动是价格涨跌的重要信号,我们不难发现到7月部分企业库存已开始下降,预期光伏玻璃价格将有所恢复。

多家光伏玻璃厂商均有扩产规划,但光伏玻璃建设周期较长,一般为1.5~2年,同时预计未来五年内光伏装机需求将持续上涨,短期内产能供给紧张的局面难以得到非常明显缓解。

信义光能、福莱特作为第一梯队的有突出贡献的公司,实际在产产能分别为10,800t/d、9,200t/d,占比分别为30%、25%。福莱特安徽凤阳2条1,000 t/d产线下半年投产,国内规划及在建产能合计8,400 t/d,将于2021、2022年建成总产能12,200、18,200 t/d。亚玛顿集团下属子公司凤阳硅谷目前拥有原片产能1,300 t/d,1条650 t/d产能在建设中,预计7月底投产,届时形成1,950 t/d产能,另有规划中产能4,000 t/d产能,预计将于2023年之前陆续投产。

目前我国光伏玻璃行业处于底部,随着晶硅产品价格下调,组件开工率提升,双面渗透率的恢复以及预期未来逐渐提高,光伏玻璃价格将有所上涨,行业拐点已至。

上一篇:您备库了吗?年后玻璃原片又提价了

下一篇:玻璃原片供给玻璃原材料