时间: 2024-01-24 21:38:01 | 作者: 爱游戏官网登录入口唯一

(原标题:2022年中国电子玻璃行业细分市场现状及发展趋势变化分析 盖板玻璃原片市场大有可为)

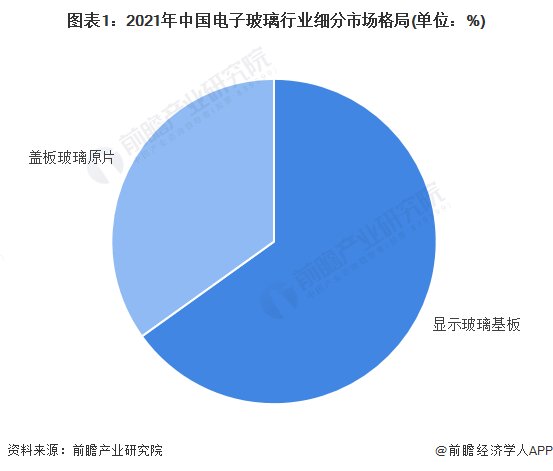

我国的电子玻璃细致划分领域中,主要以盖板玻璃原片和显示玻璃基板为主,其中盖板玻璃原片的市场比重相较于显示玻璃基板较少。2020年,我国显示玻璃基板产业在电子玻璃行业的比重超过60%,盖板玻璃原片在电子玻璃行业的比重超过30%。

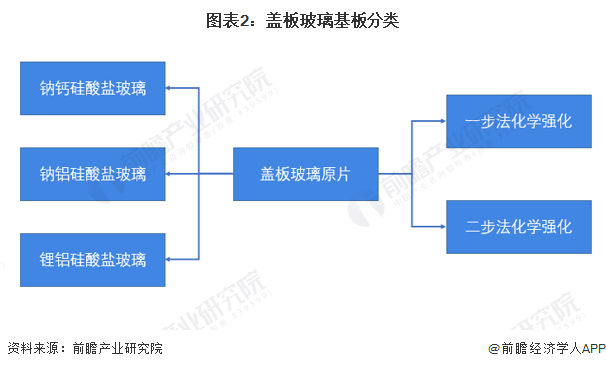

盖板玻璃原片按照化学组分大致上可以分为钠钙硅酸盐玻璃、钠铝硅酸盐玻璃、锂铝硅酸盐玻璃(钠铝和锂铝都属碱铝硅酸盐玻璃),按照化学强化工艺可大致分为一步法化学强化玻璃和二步法化学强化玻璃,不一样的材料及工艺组合的差异主要在于耐划伤、抗冲击性能指标。目前我国的盖板玻璃原片主要为铝硅酸盐玻璃,使用二步法化学强化。

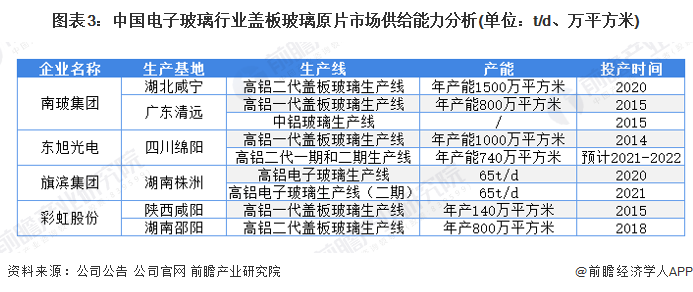

我国盖板玻璃原片产业近年来逐步发力,相关生产线数量相继投产。目前高端盖板玻璃原片主要为高铝二代盖板玻璃生产线,大多分布在在南玻集团、东旭光电、旗滨集团、彩虹股份等企业。目前我国的盖板玻璃原片技术和产品已经接近国际领先水平。

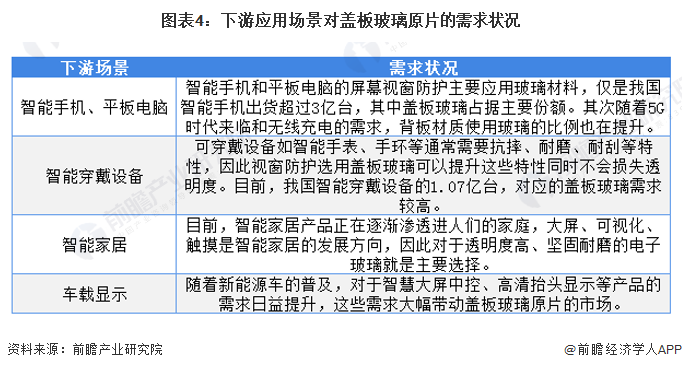

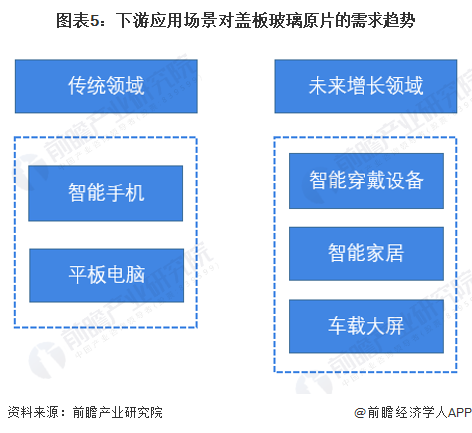

最初盖板玻璃原片的应用较少,自苹果公司开始采用盖板玻璃作为手机视窗防护后,盖板玻璃原片在电子设备领域的渗透不断加深。目前,我国盖板玻璃原片的下游应用场景主要为智能手机、平板电脑、智能穿戴设备、智能家居和车载显示等方面。这些领域的产品产量较高,对于玻璃原片的需求旺盛。

智能手机和平板电脑是盖板玻璃原片最初的应用场景,随着下游应用继续扩展,不只是唯一的应用场景。智能穿戴设备出货量也打上亿台,智能家居出货量每年也保持快速地增长,这些领域的应用需求带动了我国电子玻璃市场的发展,随着下游产业高质量发展出现结构性变化,盖板玻璃原片在智能家居市场和智能穿戴设备的供给也成为主流原材料之一,新能源汽车的智能大屏等又提供了新的市场成长空间,预期盖板玻璃原片市场将会在未来几年进入发展快车道。

证券之星估值分析提示东旭光电盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示新产业盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示彩虹股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示凯盛新能盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示旗滨集团盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。